Wann braucht es eine Rückstellung, wann eine Wertberichtigung?

Kontakt

Öffnungszeiten:

Montag bis Freitag

08.00 - 12.00 Uhr / 13.00 - 17.00 UhrFernsupport durch Caminada:

Als erstes ist es wichtig, die Definition der Rückstellungen, Wertberichtigungen und Eventualverbindlichkeiten zu kennen:

Rückstellungen sind Passivierungen für Verbindlichkeiten, die mit einer Ungewissheit hinsichtlich des Betrags und/oder des Zeitpunkts ihrer Fälligkeit belastet sind.

Rückstellungen sind zum Beispiel:

Nicht mehr benötigte Rückstellungen müssen im Handelsrecht nicht aufgelöst werden (Art. 960e Abs. 4 OR). Steuerlich sind diese einzeln zu beurteilen.

Wertberichtigungen sind Wertkorrekturen, welche sich auf Vermögenseinbussen bei Aktivpositionen beziehen. Häufig vorkommende Beispiele sind der Warendrittel oder das Delkredere.

Eventualverbindlichkeiten (Art. 959c Abs. 2 Ziff. 10 OR) stellen mögliche Verbindlichkeiten aus einem vergangenen Ereignis dar. Die Existenz der Verbindlichkeit muss erst durch ein zukünftiges Ereignis bestätigt werden. Das Risiko einer Eventualverbindlichkeit wird als eher unwahrscheinlich angesehen, daher wird dies in der Bilanz nicht berücksichtigt, muss aber im Anhang entsprechend offengelegt werden.

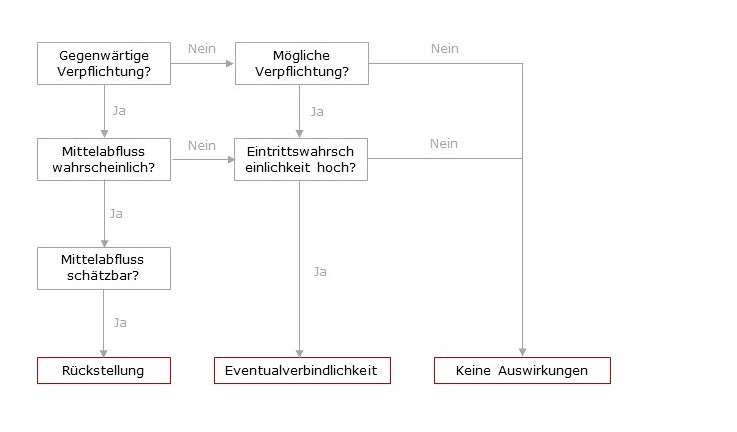

Um zu entscheiden, ob es sich um eine Passivierungspflicht oder eine Angabe der Eventualverbindlichkeit im Anhang handelt, hilft Ihnen der nachfolgende Entscheidungsbaum.

Die Existenz einer Verpflichtung ist zwar möglich, aber es besteht nur eine entfernte Möglichkeit und ein Mittelabfluss ist äusserst unwahrscheinlich. In diesem Fall ist weder eine Verbuchung als Rückstellung in der Jahresrechnung noch ein Hinweis im Anhang erforderlich.

Ein künftiger Mittelabfluss ist durchaus möglich, aber entweder unwahrscheinlich oder – obgleich wahrscheinlich – nicht genügend verlässlich abschätzbar. Hier liegt eine Eventualverbindlichkeit vor, welche im Anhang mit einem geschätzten Betrag offenzulegen ist.

Falls der Mittelabfluss wahrscheinlich ist und verlässlich genug geschätzt werden kann, ist eine Rückstellung in der Bilanz zu bilden.

Falls die Abklärungen ergeben, dass eine Schuld besteht, ist diese zum Nennwert zu verbuchen.

Wertberichtigungen können einen realen oder auch einen steuerlichen Hintergrund haben. Dies möchten wir am Beispiel des Delkredere darstellen.

So wird das Delkredere meist pauschal, basierend auf den Vorgaben der jeweiligen Steuerverwaltung berechnet. Zusätzlich wird bei den überfälligen Forderungen eine Einschätzung vorgenommen, wie hoch das Ausfallrisiko ist. Liegt diese Einschätzung tiefer als das pauschal berechnete Delkredere oder sogar bei Null, ist die Differenz zwischen den beiden Beträgen eine stille Reserve. Liegt die Einschätzung höher als das pauschal berechnete Delkredere, reicht dieses nicht aus und muss auf den Wert der Risikoeinschätzung angehoben werden. In diesem Fall besteht natürlich keine stille Reserve.